清掃業のインボイス制度対応ガイド|適格請求書の要件と請求業務の整え方【2026年版】

適格請求書(インボイス)とは、国税庁が定める「適格請求書等保存方式」に基づき、登録事業者が発行する一定の記載要件を満たした請求書です。消費税の仕入税額控除を受けるために買い手が保存を義務付けられており、2023年10月の制度開始以降、清掃業でも発行対応が求められています。

清掃・ビルメンテナンス業の現場では、制度の仕組みと自社への影響をつかみきれないままでいるケースが少なくありません。本記事は従業員5〜30名規模の清掃・ビルメンテナンス会社向けに、記載要件・登録判断・請求フローの整え方を実務目線で解説します。税率・経過措置の割合・登録手続きの細部は国税庁の公式情報でご確認ください。

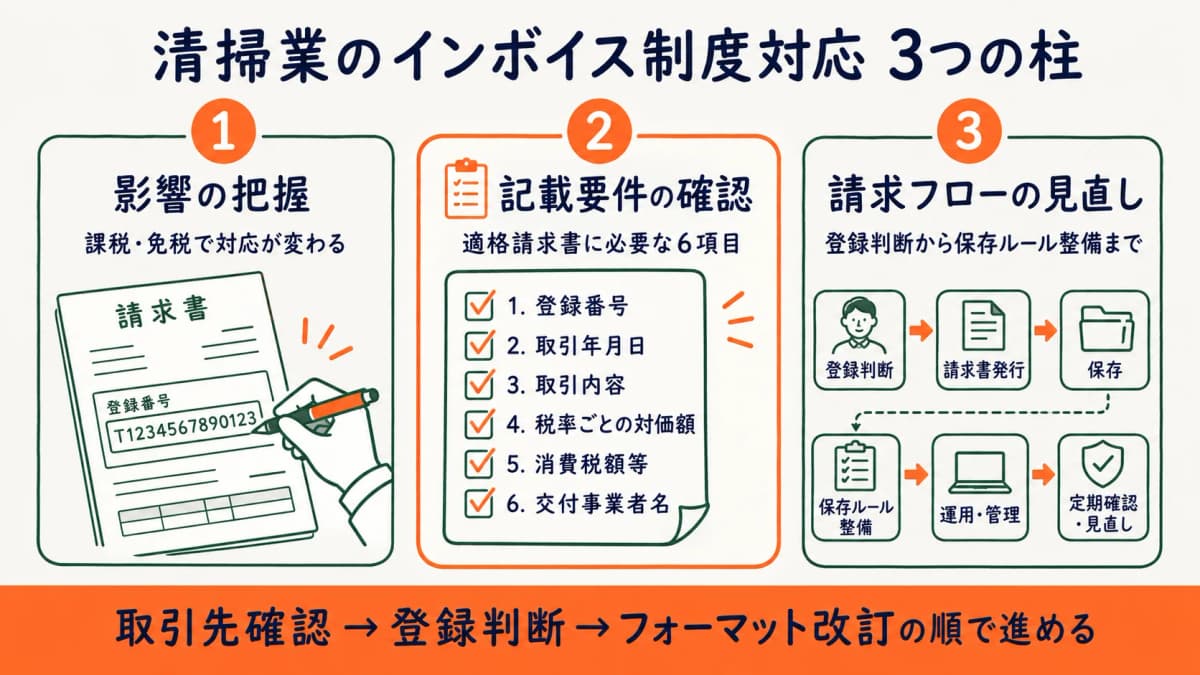

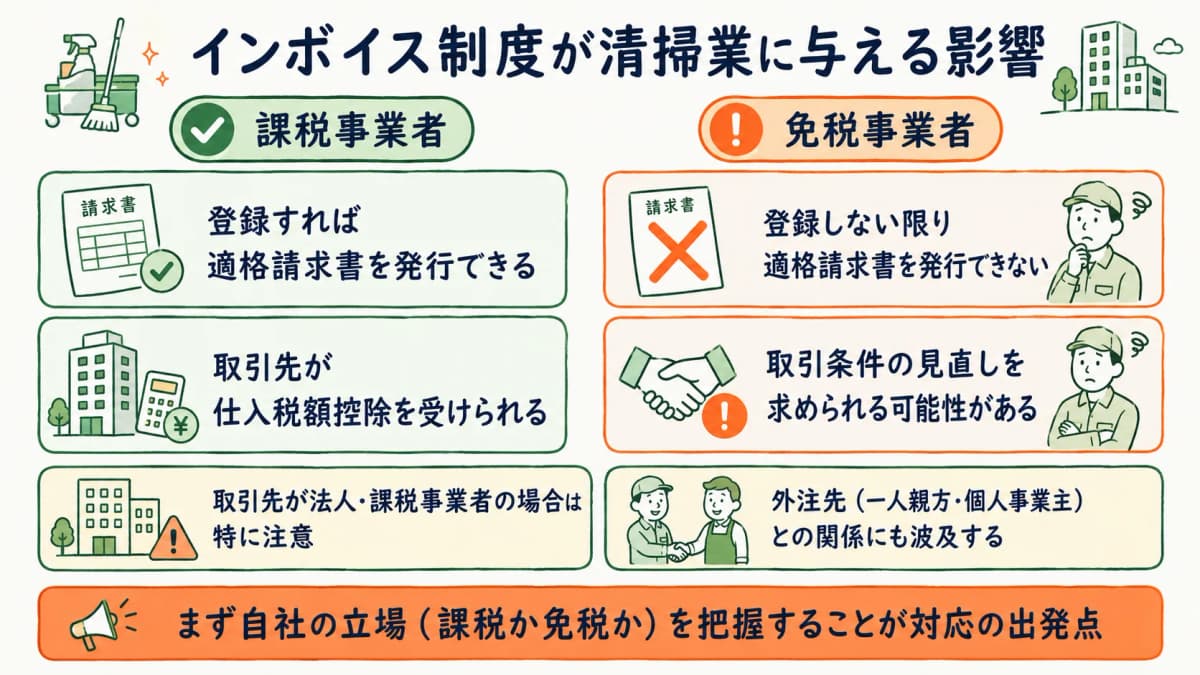

インボイス制度が清掃業に与える影響

インボイス制度は消費税の仕入税額控除に関わる書類要件を厳格化する仕組みです。清掃業への影響は自社と取引先が課税・免税のどちらに該当するかで大きく異なります。まず自社の立場を把握することが対応の出発点です。

課税事業者と免税事業者で影響が変わる

課税事業者は登録すれば適格請求書を発行でき、取引先が仕入税額控除を受けられます。一方、免税事業者は登録しない限り適格請求書を発行できません。判定基準の詳細は国税庁の公式情報で確認してください。

取引先が法人・課税事業者の場合に注意が必要

取引先が法人や課税事業者の個人事業主の場合、仕入税額控除のために適格請求書を求められるケースが増えています。自社が免税事業者のままでいると取引条件の見直しを求められる可能性があるため、主要取引先の状況を早めに確認することが重要です。

個人事業主や一人親方との下請け関係にも波及する

外注先として個人事業主や一人親方を活用している場合も注意が必要です。外注先が免税事業者の場合、支払った消費税分の仕入税額控除が受けられなくなる可能性があります。経過措置の適用期間・割合は国税庁の公式情報を確認してください。

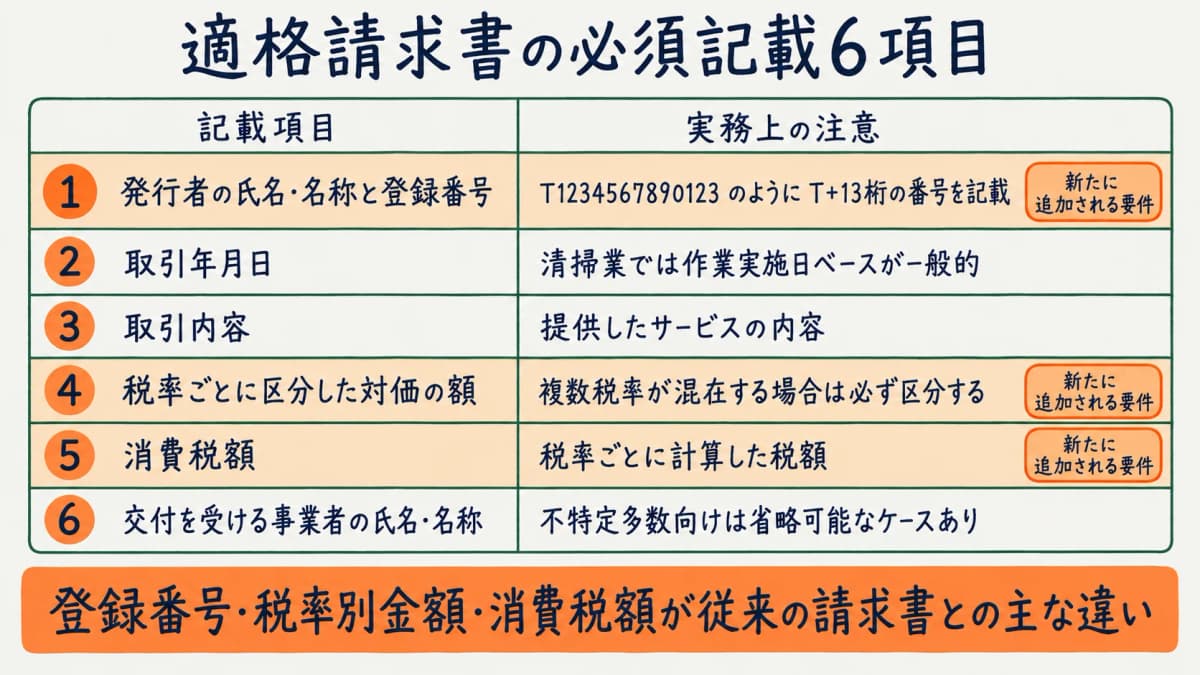

適格請求書に必要な記載事項

適格請求書には通常の請求書とは異なる記載事項が追加されています。必須項目の大枠と実務上の注意点を整理します。

必須の記載項目 早見表

適格請求書の記載要件を早見表で確認します。詳細は国税庁の公式ガイドラインで確認してください。

| 記載項目 | 概要 | 実務上の注意 |

|---|---|---|

| 発行者の氏名・名称と登録番号 | T+13桁の番号を記載 | 番号は国税庁サイトで公表される |

| 取引年月日 | サービスを提供した日付 | 清掃業では作業実施日ベースが一般的 |

| 取引内容 | 提供したサービスの内容 | 軽減税率対象取引がある場合はその旨も記載 |

| 税率ごとに区分した対価の額 | 税率ごとに合計額を区分 | 複数税率が混在する場合は必ず区分する |

| 消費税額 | 税率ごとに計算した税額 | 端数処理は国税庁の方針に従う |

| 交付を受ける事業者の氏名・名称 | 取引先の名称 | 不特定多数向けは省略可能なケースあり |

登録番号の取得と記載方法

登録番号は「T」から始まる13桁の番号で、取得後は請求書の発行者情報欄に記載します。既存の請求書テンプレートに登録番号欄を追加するだけで対応できるケースが多く、清掃業の請求書テンプレートの整備と合わせて進めると効率的です。

税率別明記と端数処理の統一

消費税の端数が生じやすいため、切り捨て・切り上げ・四捨五入のいずれかを方針として決め、全請求書に統一して適用します。税率ごとに金額と税額を分けて表示する形式は取引先からの信頼にもつながります。端数処理の方法は国税庁の方針で認められる範囲を確認してください。

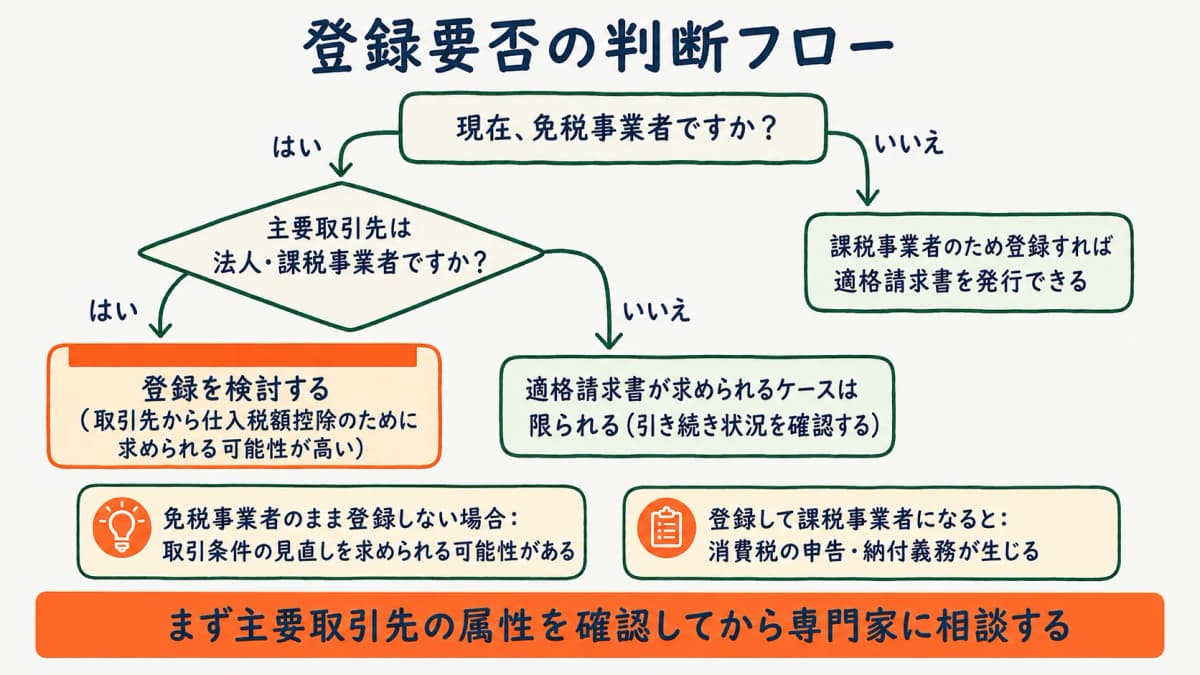

登録するかどうかの判断ポイント

インボイス対応で最初に問われるのが適格請求書発行事業者への登録判断です。取引先の構成と自社の事業規模によって判断が変わります。

取引先の属性で登録の優先度が変わる

取引先が個人の場合、適格請求書が求められるケースは限られます。法人や課税事業者の個人事業主が中心の場合は仕入税額控除のために求められる可能性が高くなります。主要取引先に取引条件の見直し意向を確認した上で判断すると、自社への影響を把握できます。

免税事業者のまま続ける場合のリスクと選択肢

免税事業者のまま登録しない場合、取引先が仕入税額控除を受けられなくなる分、価格交渉・取引条件の変更を求められる可能性があります。登録して課税事業者になると消費税の申告・納付義務が生じます。経過措置の詳細は国税庁の公式情報をもとに、税理士等の専門家に相談して判断することをお勧めします。

ビルメンHUBでは、取引先ごとに登録番号の有無や対応状況を顧客マスタに記録できます。取引先の状況を一覧で管理し、対応方針を整理するために活用できます。

登録申請の手順と準備すること

登録申請は国税庁の「インボイス制度特設サイト」からe-Taxまたは書面で行います。登録後は既存の請求書フォーマットに番号を追加し、取引先への番号通知が必要になります。手順・必要書類・審査期間は国税庁の公式案内で確認してください。

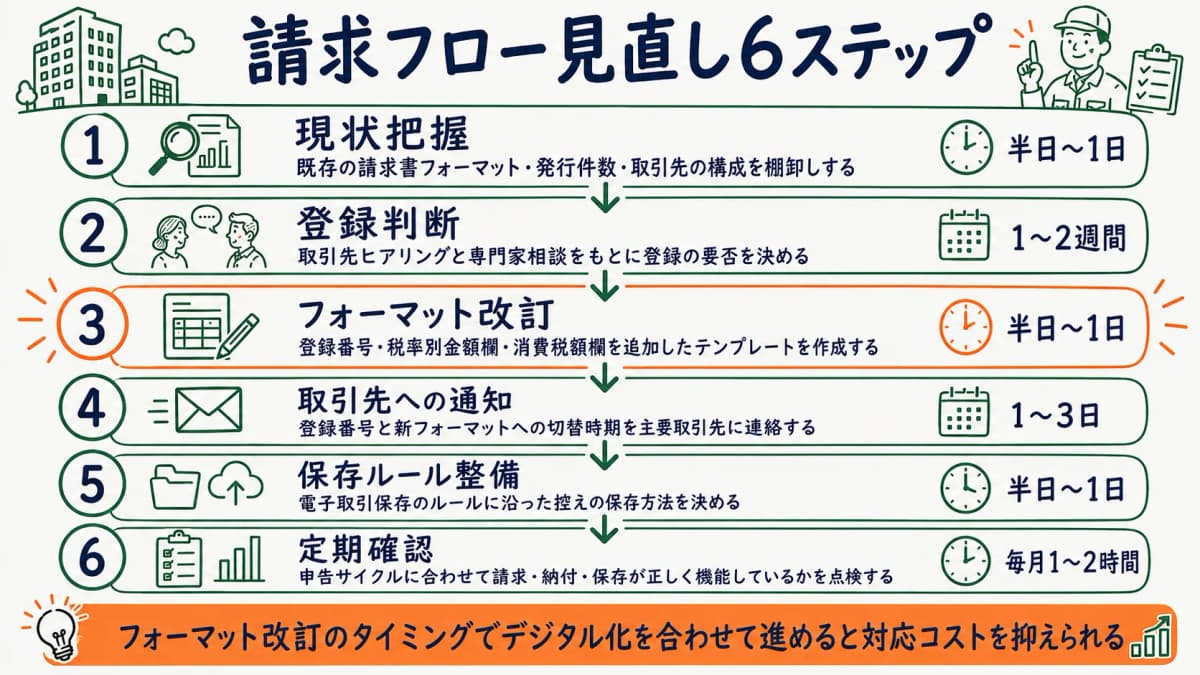

請求業務フローの整え方

適格請求書への対応は請求書のフォーマット変更だけでは不十分です。作業実施から請求書発行・控えの保存・申告までの一連のフローを見直すことが求められます。

請求フロー見直し6ステップ(自社整理)

ビルメンHUBの実務担当者ヒアリングに基づく、請求フロー見直しの標準ステップです。

| ステップ | 内容 | 目安の所要時間 |

|---|---|---|

| 1. 現状把握 | 既存の請求書フォーマット・発行件数・取引先の構成を棚卸しする | 半日〜1日 |

| 2. 登録判断 | 取引先ヒアリングと専門家相談をもとに登録の要否を決める | 1〜2週間 |

| 3. フォーマット改訂 | 登録番号・税率別金額欄・消費税額欄を追加したテンプレートを作成する | 半日〜1日 |

| 4. 取引先への通知 | 登録番号と新フォーマットへの切替時期を主要取引先に連絡する | 1〜3日 |

| 5. 保存ルール整備 | 電子取引保存のルールに沿った控えの保存方法を決める | 半日〜1日 |

| 6. 定期確認 | 申告サイクルに合わせて請求・納付・保存が正しく機能しているかを点検する | 毎月1〜2時間 |

テンプレートとデジタルツールの活用

フォーマット改訂のタイミングで請求書の作成・送付・保存をデジタル化すると対応コストを抑えられます。ビルメンの請求業務の自動化で解説するように、クラウドツールで登録番号の自動挿入・税率別計算・電子保存を一括管理でき、清掃業のペーパーレス化と組み合わせるとファイリング業務も削減できます。

ビルメンHUBでは、請求書の発行・管理をシステム上で完結できます。登録番号の設定・税率別の金額計算・発行履歴の保存をまとめて行え、インボイス対応後の請求業務フローをシンプルに保てます。

申告・保存に関わる留意点

インボイス制度への対応では発行だけでなく、受け取った側の保存義務も重要です。電子で受け取った請求書は電子帳簿保存法に基づく保存が求められます。保存要件の詳細は国税庁の公式情報で確認し、保存・仕訳・納付の各タイミングを整理した運用メモを用意しておくことをお勧めします。

よくある質問

インボイス制度に対応しないとどうなりますか

適格請求書を発行できない場合、取引先が仕入税額控除を受けられなくなります。その結果、取引価格の見直しや取引条件の変更を求められるリスクがあります。取引先の多くが課税事業者の場合、早めに対応方針を検討することをお勧めします。具体的な影響の範囲と経過措置の条件は国税庁の公式情報で確認してください。

清掃業が適格請求書を発行するには何が必要ですか

まず、適格請求書発行事業者として国税庁に登録申請し、登録番号を取得する必要があります。その後、既存の請求書フォーマットに登録番号・税率別対価の額・消費税額の記載欄を追加し、取引先に新しいフォーマットを通知します。登録申請の方法と必要書類は国税庁のインボイス制度特設サイトで確認できます。

免税事業者はインボイス対応をしなくていいですか

免税事業者は適格請求書発行事業者に登録する義務はありませんが、登録しない場合は適格請求書を発行できません。取引先が仕入税額控除を受けられなくなるため、取引条件に影響する可能性があります。取引先の構成と事業への影響を踏まえ、登録の要否を判断することをお勧めします。

既存の請求書テンプレートはどのように修正すればいいですか

登録番号・消費税額(税率ごとに区分)・適用税率の3点を追加するのが基本です。既存のレイアウトを活かしつつ、これらの項目を追記するだけで対応できるケースが多くあります。テンプレートの具体的な作り方は清掃業の請求書テンプレートで解説しています。

適格請求書の控えはどのくらいの期間保存が必要ですか

保存期間は国税関係の帳簿書類の保存義務に準じます。期間の詳細は国税庁の公式情報で確認してください。電子取引で発行・受領した書類は電子帳簿保存法のルールに従って電子保存が必要です。紙と電子が混在する場合は、保存方法を統一しておくと管理の手間を抑えられます。

まとめ|インボイス制度対応は請求フロー全体の見直しの好機

清掃業のインボイス制度対応は、取引先の確認・登録判断・請求フローの見直しを一体で進めることが求められます。主要取引先が課税事業者であるほど対応の優先度は高まります。記載要件の詳細・経過措置・保存義務は国税庁の公式情報と専門家に確認しながら進め、制度対応を請求業務デジタル化の好機として活用してください。

関連記事

制度対応の手間を、日々の請求業務の効率化につなげる。

ビルメンHUBは、登録番号の設定・税率別請求書の発行・発行履歴の管理をまとめて行える、清掃・ビルメンテナンス会社向けのクラウドツールです。インボイス対応後の請求業務を、現場の作業管理・見積・案件管理とひとつながりで運用できます。

まずは14日間の無料トライアルで全機能をお試しください。

導入のご相談もお気軽にどうぞ。