清掃の損害賠償と保険の基礎|物損・事故に備える賠償責任保険の選び方【2026年版】

清掃業における賠償責任保険とは、清掃作業中に第三者の財物を損壊したり身体に危害を加えたりして法律上の損害賠償責任を負った場合に、その損害を補償するための保険です。事業規模を問わず、清掃・ビルメン会社が事業継続のために備えておくべきリスク対策の核となります。

物損・人身事故は、経験豊富なスタッフでも完全にゼロにすることはできません。

保険に加入するだけでなく、補償内容と作業実態を対応させ、事故対応フローを事前に整えることが大切です。「補償対象外だった」「証拠が残っていなかった」という事態は、準備で防げます。

本記事は、従業員5〜30名規模の清掃・ビルメンテナンス会社向けに、賠償責任保険の仕組み・保険選びのポイント・事故対応フローを解説します。補償額・保険料・適用条件は各保険会社へご確認ください。

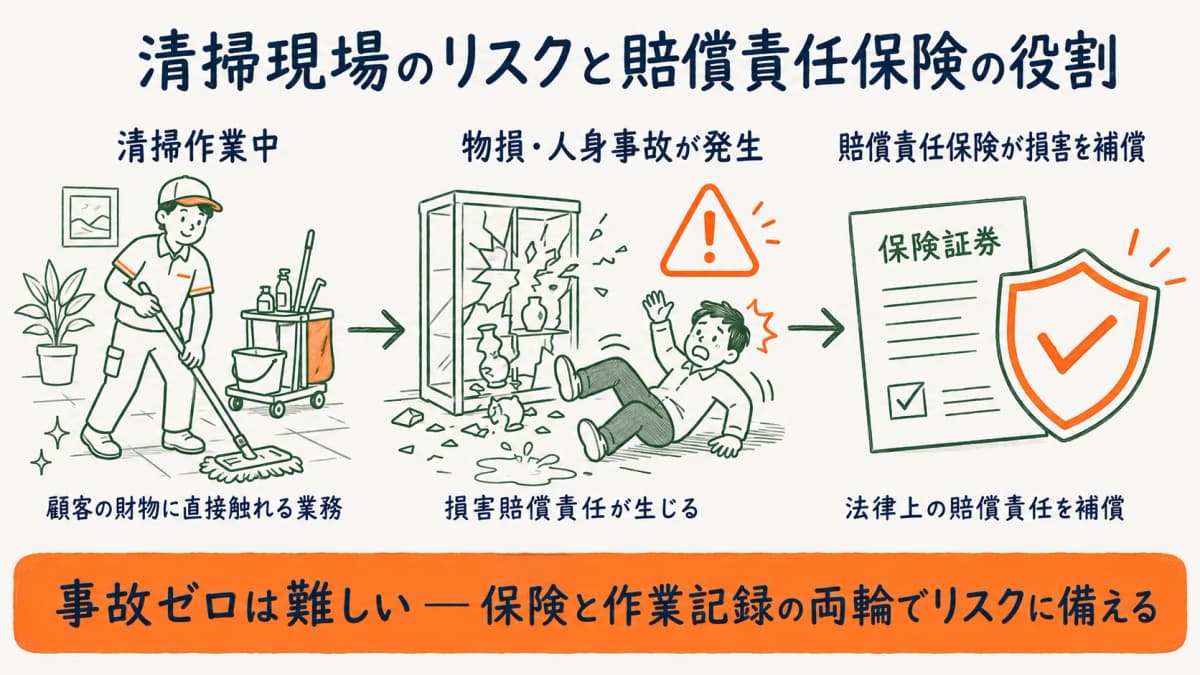

清掃現場で起こりうる事故と賠償リスク

清掃作業は、顧客の財物に直接触れる業務の連続です。どのような事故が起きやすいかを知ることが、保険設計の出発点になります。

物損事故の3つのパターン

清掃現場での物損事故は大きく3つに分類できます。一つ目は什器・備品の破損で、照明・モニター・置き物等を清掃器具で傷つけるケースです。二つ目は床・壁・建材の損傷で、強い洗剤や誤った機材使用でフローリングや大理石が変色・傷つくケースです。三つ目は貴重品・美術品の損壊で、顧客が高価な品を飾っている場所での作業中の破損です。

人身事故のリスク

人身事故で多いのは、清掃後の濡れた床での第三者の転倒です。清掃中の表示をしていても、見えづらい場所や表示が外れていた場合に発生しやすく、転倒による骨折などは損害賠償の金額が高くなる傾向があります。

賠償責任が生じる法的な根拠

清掃業者が第三者に損害を与えた場合、不法行為責任や使用者責任が問われることがあります。条文の解釈・適用判断は法律の専門家や保険会社にご確認ください。

賠償責任保険の基本|何が補償されるか

清掃業者に広く利用されているのが、請負業者賠償責任保険です。施設所有者賠償責任保険と組み合わせるケースもあります。

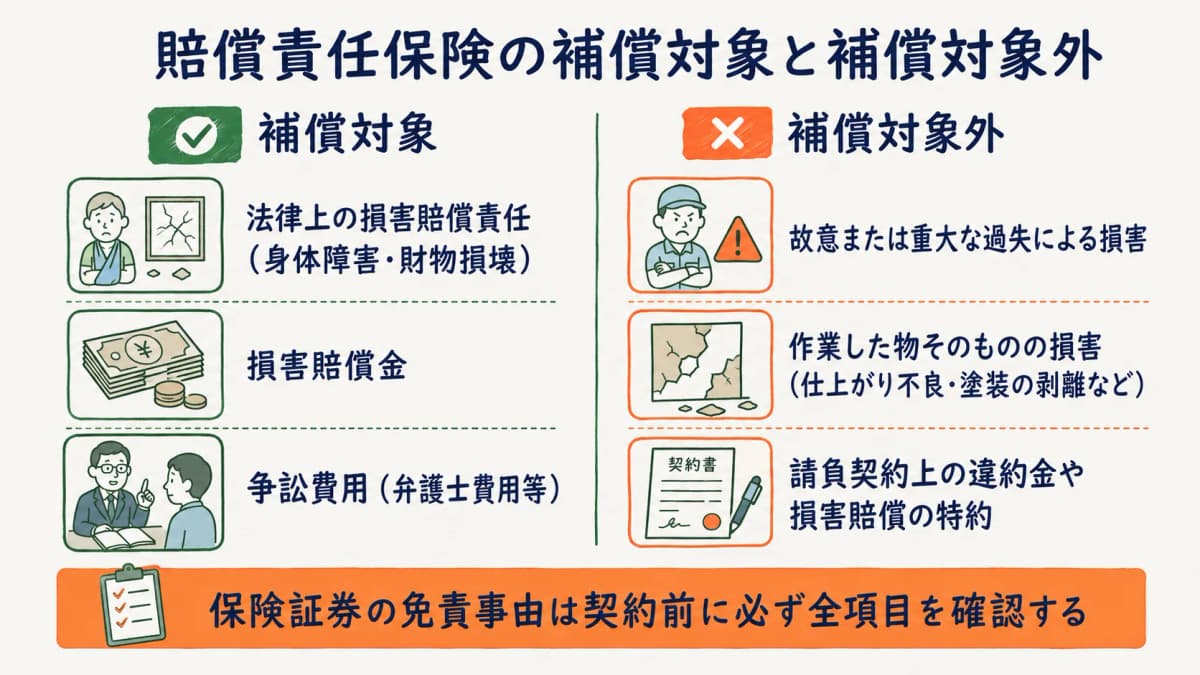

補償の対象となる主なケース

清掃作業に起因した第三者への身体障害・財物損壊に伴う法律上の損害賠償責任が補償対象です。補償内訳は損害賠償金と争訟費用で構成され、弁護士費用等もカバーされる場合があります。

補償対象外になりやすいケース

保険でカバーされない代表的な事由として、以下が挙げられます。

- 故意または重大な過失による損害

- 作業を行った物そのものの損害(仕上がり不良や塗装の剥離など)

- 請負契約上の違約金や損害賠償の特約

保険証券の免責事由は契約前に必ず確認してください。

保険の種類と選択の方向性

請負業者賠償責任保険のほか、施設所有者賠償責任保険や受託者賠償責任保険があります。顧客の物を預かる業務では受託者賠償責任保険も重要です。自社の業務に合わせた組み合わせを検討してください。

ビルメンHUBでは、物件ごとの作業記録・写真報告を一元管理できます。事故発生時に「いつ・誰が・何を・どのように作業したか」を即座に確認できる証跡が、保険申請や顧客との交渉の根拠となります。

保険選びのポイント

保険商品は多岐にわたるため、自社の業態と照合しながら選ぶ視点が重要です。

作業内容と補償範囲の一致を確認する

自社の作業内容と保険の補償範囲が一致しているかを最初に確認します。ガラス清掃・高所作業・特殊洗浄・美術品扱いは対象外となる場合があるため、作業内容の詳細を保険会社に伝えて確認してください。

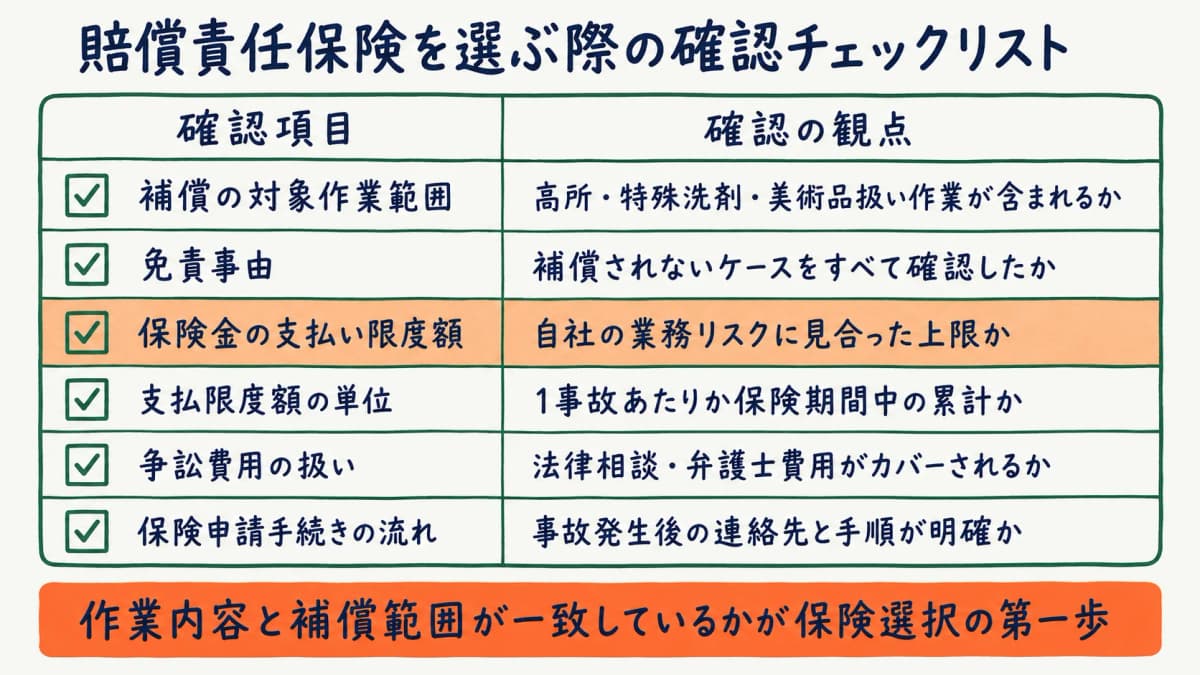

保険選びの確認チェックリスト

ビルメンHUBの設計・実務担当者へのヒアリングをもとに整理した確認事項の目安です。

| 確認項目 | 確認の観点 |

|---|---|

| 補償の対象作業範囲 | 高所・特殊洗剤・美術品扱い作業が含まれるか |

| 免責事由 | 補償されないケースをすべて確認したか |

| 保険金の支払い限度額 | 自社の業務リスクに見合った上限か |

| 支払限度額の単位 | 1事故あたりか、保険期間中の累計か |

| 争訟費用の扱い | 法律相談・弁護士費用がカバーされるか |

| 保険申請手続きの流れ | 事故発生後の連絡先と手順が明確か |

業界団体・協会の団体保険を確認する

業界団体に加入している場合、団体契約の賠償責任保険を利用できることがあります。団体保険は個社契約より条件が有利な場合があるため、所属団体への確認もあわせて行ってください。

事故が起きたときの対応フロー

保険に加入しているだけでは不十分で、事故発生直後の対応が損害の拡大を防ぎ、保険適用を円滑にします。

事故時対応フローと記録すべき項目

以下は、ビルメンHUBの設計・実務担当者へのヒアリングをもとに整理した、事故発生時の対応フローと記録項目の一覧です(自社整理であり、保険適用を保証するものではありません)。

| ステップ | 対応内容 | 記録すべき項目 |

|---|---|---|

| 1. 即時停止・安全確保 | 作業を止め、周囲の安全を確認する | 発生時刻、発生箇所、関係者名 |

| 2. 顧客への一報 | 事実を速やかに顧客担当者へ報告する | 報告した担当者名、報告時刻 |

| 3. 現場保全・記録 | 損傷箇所を写真撮影し、現状を保全する | 写真枚数・撮影者・撮影範囲 |

| 4. 社内への報告 | 現場責任者・上長へ連絡する | 連絡手段、連絡先、指示内容 |

| 5. 保険会社への連絡 | 保険会社に事故を報告し、手続きを開始する | 連絡先担当者名、受付番号 |

| 6. 損害内容の確認 | 損害品・損害額を顧客と確認・合意する | 品名・購入時期・推定価格(顧客申告) |

| 7. 再発防止策の検討 | 原因を分析し、作業手順・指示書を見直す | 原因分類、改善策、適用日 |

初動対応でやってはいけないこと

事故直後は安易に口頭で賠償を約束しないことが重要です。顧客への誠実な謝罪と事実確認は最優先で行いつつ、賠償条件の合意は保険会社と相談した上で進めてください。

作業報告との連携が証拠を生む

「その日の作業内容・担当者・使用機材」を即座に確認できる体制が、保険申請や交渉をスムーズにします。清掃の作業報告書アプリ活用のデジタルツールによる日常の記録が有事の証跡として機能し、ビル清掃の仕様書の作り方と組み合わせると証跡設計が整います。

ビルメンHUBの写真付きスマホ報告機能を使えば、現場スタッフが完了した作業を写真と共にその場で記録できます。積み上がった作業ログは、万一の事故時に「いつ・誰が・何をしたか」を裏付ける第一の証拠となります。

よくある質問

清掃会社に賠償責任保険は必要ですか

清掃作業は顧客の財物に直接触れる業務のため、賠償責任が生じるリスクは避けられません。一件の事故が想定外の費用につながる可能性があり、保険による備えは事業の継続性を守る観点から強く推奨されます。契約の要件として保険加入を求める顧客・施設も増えています。

請負業者賠償責任保険で全額補償されますか

保険金は損害の全額を自動的に補償するものではなく、支払い限度額や免責金額が設定されています。また、故意・重大過失による損害や補償対象外の事由に該当する場合は保険金が支払われません。補償内容の詳細は保険証券と約款を必ず確認し、不明点は保険会社に問い合わせてください。

事故を防ぐために現場でできることはありますか

作業を完全に無事故にすることはできませんが、リスクを下げる手段はあります。作業前の現場確認・ヒヤリハット報告の習慣化・高リスク箇所の事前申告・スタッフへの作業手順教育が代表的な取り組みです。清掃品質のばらつきをなくす方法では、品質と安全の底上げにつながる管理手法を解説しています。

事故が起きたら何をすればいいですか

まず作業を停止して安全を確保し、顧客担当者へ速やかに報告します。損傷箇所を写真で記録し、現状を保全した上で社内の責任者へ連絡。その後、保険会社に事故を報告して手続きを開始します。この間、賠償金額の口頭合意は保険会社と相談するまで避けることが重要です。

クレームと賠償責任はどう違いますか

クレームは顧客の不満・苦情の申し出であり、金銭的な損害賠償責任が伴わないケースも多くあります。賠償責任は、民法等の法律に基づいて損害を填補する義務が生じる状況を指します。クレームが賠償請求に発展するケースとそうでないケースを区別し、状況に応じた対応を取ることが重要です。クレーム対応の実務については清掃のクレーム対応で詳しく解説しています。

まとめ|事前の備えが事業の安全網になる

賠償責任保険の補償範囲を正確に把握し、自社の作業内容と照合した上で加入することがリスク対策の第一歩です。事故対応フローと記録項目を事前に整え、保険加入と現場の記録習慣を組み合わせることが、清掃会社の事業継続を守る堅実な備えです。

関連記事

物損事故の証跡を、日々の作業報告から積み上げる。

ビルメンHUBは、物件管理・案件管理・スマホ写真付き作業報告・シフト管理をひとつにまとめた、清掃・ビルメンテナンス会社向けのクラウドツールです。現場スタッフが完了した作業をその場で記録することで、万一の事故時に必要な作業証跡をいつでも確認できます。

まずは14日間の無料トライアルで全機能をお試しください。

導入のご相談もお気軽にどうぞ。