清掃業の原価管理の基本|原価率の出し方と「赤字物件」を見つける方法【2026年版】

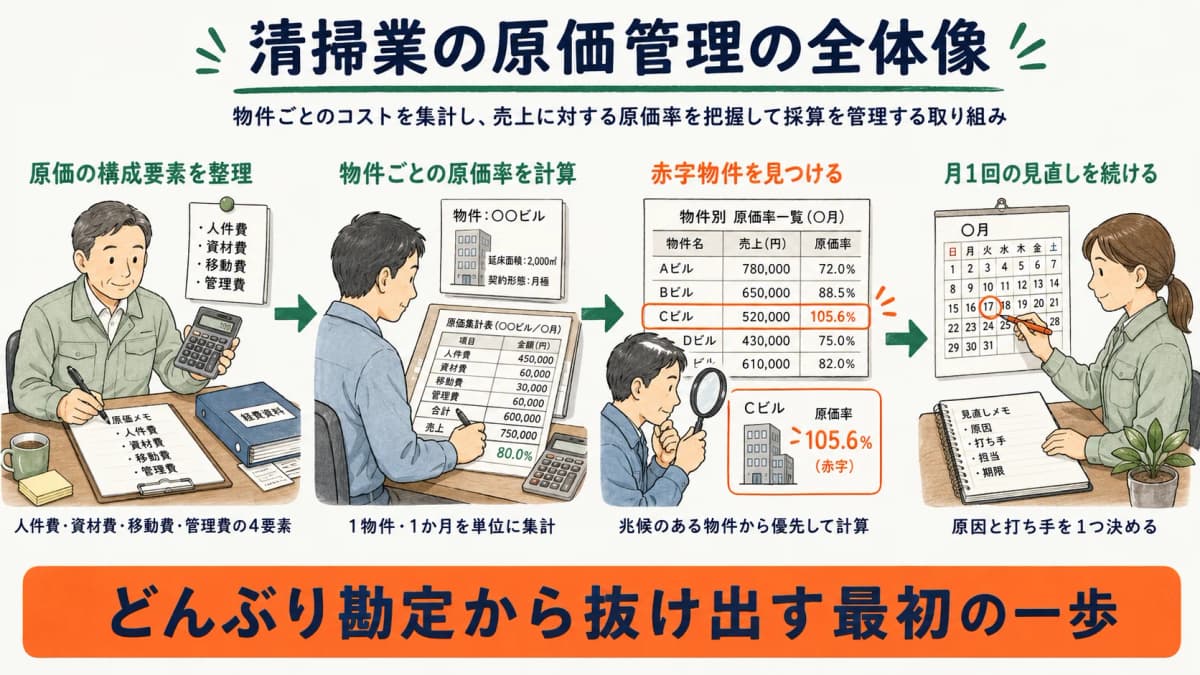

清掃業の原価管理とは、物件ごとにかかった人件費・資材費・移動費などのコストを集計し、売上に対する原価率を把握して採算を管理する取り組みです。

「現場は忙しく回っているのに、月末になるとお金が残っていない」。清掃業の経営で繰り返し聞かれる悩みです。その原因の多くは、物件ごとにいくらコストがかかっているかを把握しないまま、受注と請求を繰り返す「どんぶり勘定」にあります。会社全体では黒字に見えても、その内側で一部の赤字物件が利益を静かに食いつぶしているケースは珍しくありません。

本記事では、清掃業の原価を構成する要素の整理から、原価率の計算手順、そして赤字物件を見つける兆候と確認手順までを、実務の順番どおりに解説します。なお、利益率の水準や経営全体の改善戦略は清掃業の利益率を上げる経営術で扱っているため、本記事は「自社の数字を自分で出す」実務に絞って進めます。

清掃業の原価構成|4つの要素を整理する

原価率を計算する前に、まず「何を原価として数えるか」を決める必要があります。ここがあいまいなまま計算を始めると、物件ごとの比較ができなくなります。清掃業の原価は、大きく4つの要素に分けると整理しやすくなります。

原価の構成要素 早見表

| 構成要素 | 含まれるもの | 押さえるポイント |

|---|---|---|

| 人件費 | 現場作業の給与・交通費・社会保険料 | 原価の中心。作業時間だけでなく移動・待機の時間も発生する |

| 資材費 | 洗剤・ウエス・消耗品・機材の消耗 | 物件ごとに使用量の差が出やすい |

| 移動費 | 車両費・燃料費・駐車場代 | 売上を生まない移動時間とセットで膨らむ |

| 管理費 | シフト調整・報告書作成・請求事務の間接工数 | 物件別に按分しないと存在が見えない |

人件費は「現場にいる時間」だけではない

人件費というと現場での作業時間だけを思い浮かべがちですが、実際には現場間の移動時間・待機時間・鍵の受け渡しなどの付随時間にも給与は発生しています。物件ごとの人件費を捉えるときは、その物件のために使った時間の全体で考えることが出発点です。

移動費・管理費は見落とされやすい

資材費は領収書が残るため意識されやすい一方、移動費と管理費は「会社全体の経費」として処理され、物件別には見えなくなりがちです。遠方の物件ほど移動費と移動人件費がかさみ、報告や請求の手間が多い物件ほど管理費を消費します。この見えない原価こそ、赤字物件を生む温床になります。

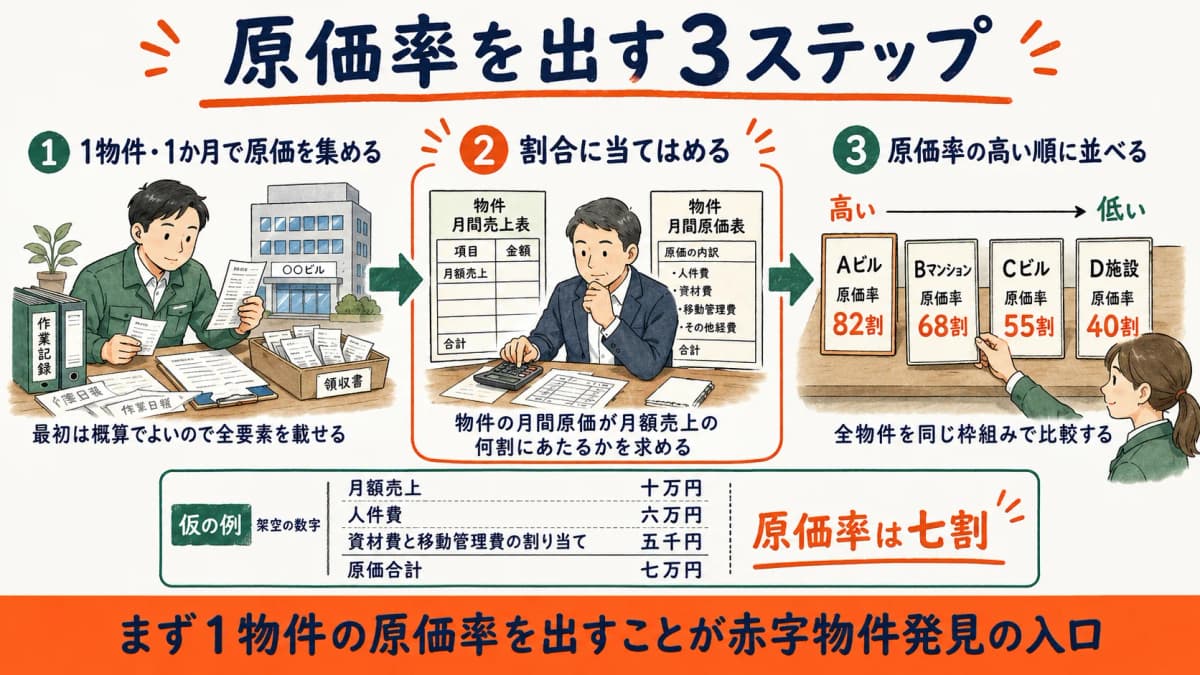

原価率の出し方|3ステップの計算手順

原価の枠組みが決まったら、物件ごとの原価率を実際に計算します。手順は3ステップです。

ステップ1: 1物件・1か月を単位に原価を集める

最初の集計単位は「1物件・1か月」が現実的です。その物件に入ったスタッフの作業時間と移動時間から人件費を出し、使った資材費・移動費を加え、管理の手間を按分して載せます。最初から厳密にやろうとせず、概算でよいのでまず全要素を載せることを優先します。

ステップ2: 計算式に当てはめる

集計した原価を、月額の契約金額で割れば原価率が出ます。

原価率(%)= 物件の月間原価 ÷ 物件の月額売上 × 100

仮の例で確認します。月額売上10万円の物件で、1か月の人件費が6万円、資材費が5,000円、移動費・管理費の按分が5,000円だったとします(あくまで計算手順を示す架空の数字です)。原価の合計は7万円なので、原価率は 7万円 ÷ 10万円 × 100 = 70% となります。

ステップ3: 全物件を原価率の高い順に並べる

原価率は1物件だけ見ても判断できません。全物件で同じ枠組みの計算をして、原価率の高い順に並べることで、はじめて「どの物件が利益を削っているか」が一覧になります。

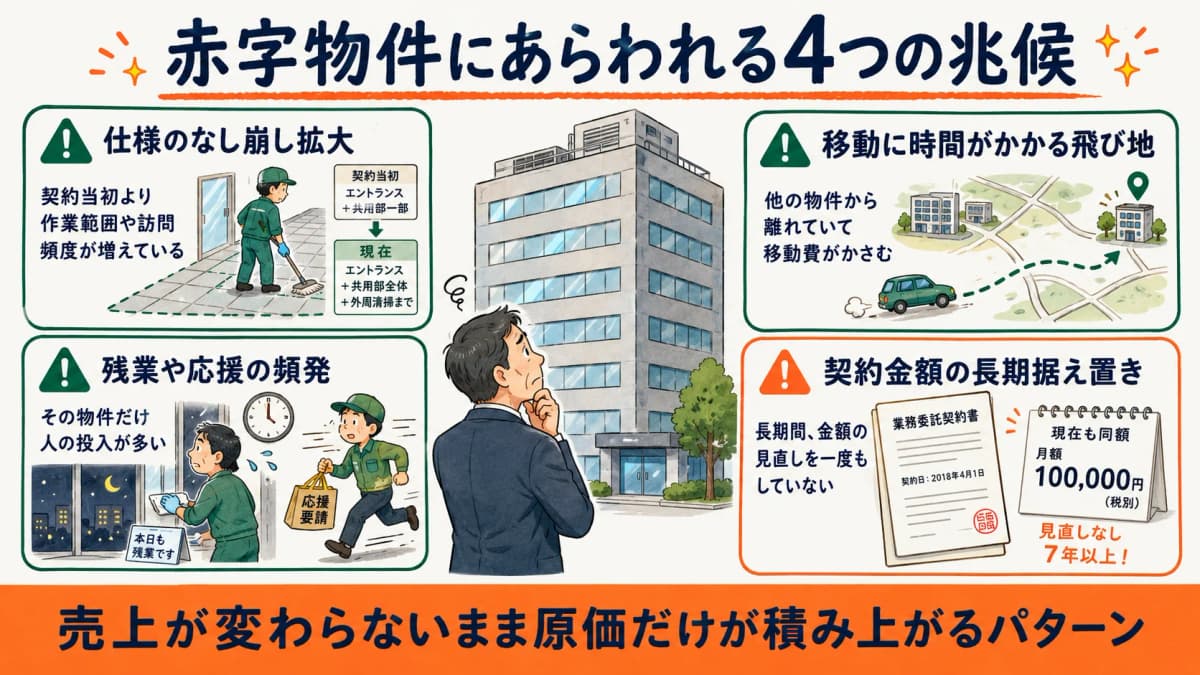

赤字物件の見つけ方|兆候と確認手順

全物件の計算が理想とはいえ、最初から全件を集計しようとすると挫折しがちです。そこで実務では、赤字の兆候がある物件から優先して原価率を計算する方法が有効です。

赤字物件にあらわれる4つの兆候

- 契約当初より作業範囲や訪問頻度が増えている(仕様のなし崩し拡大)

- 他の物件から離れた「飛び地」にあり、移動に時間がかかる

- その物件だけ残業や応援の投入が頻発している

- 長期間、契約金額の見直しを一度もしていない

いずれも、売上が変わらないまま原価だけが積み上がっていくパターンです。心当たりのある物件は、原価率を計算する優先度が高い候補になります。

確認手順: 兆候のある物件から順に計算する

兆候に当てはまる物件を数件選び、ステップ1〜2の手順で原価率を出します。原価率が高かった物件については「どの要素が膨らんでいるのか」を構成要素別に確認します。人件費なら作業時間か移動時間か、資材費なら使用量か単価か、と原因を特定できれば、仕様の見直し・ルートの組み替え・契約金額の交渉といった打ち手につながります。打ち手の全体像は清掃業の利益率を上げる経営術に委ねますが、入口は必ず「物件別の原価率を出すこと」です。

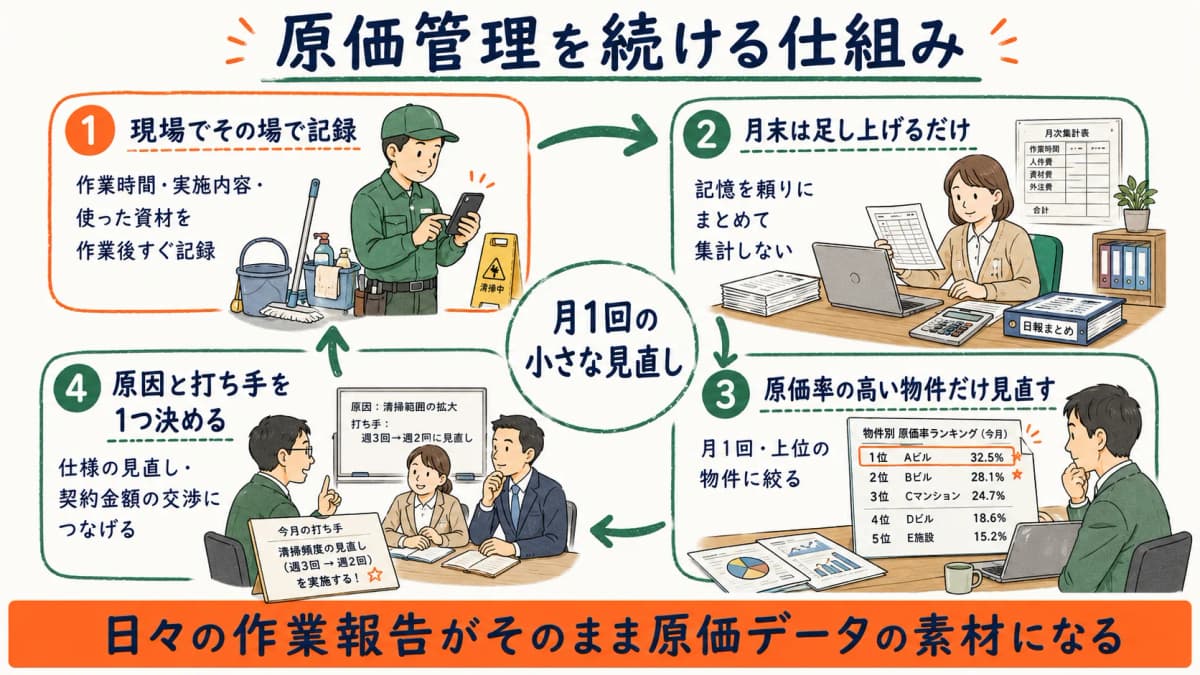

原価管理を続ける仕組み化

原価率の計算は、一度やって終わりでは効果が出ません。月次で回し続けるための仕組みづくりがセットで必要です。

記録を現場の業務フローに組み込む

原価集計が続かない最大の原因は、月末に記憶を頼りにまとめて集計する運用です。作業時間・実施内容・使った資材は、現場で作業が終わったその場で記録される流れにしておくと、月末の集計は「足し上げるだけ」になります。日々の作業報告がそのまま原価データの素材になる設計が理想です。

月1回、原価率の高い物件だけ見直す

毎月全物件を精査する必要はありません。月1回、原価率の高い上位の物件だけを見直し、原因と打ち手を1つ決める。この小さなサイクルを回し続けることが、どんぶり勘定から抜け出す現実的な道筋です。

ビルメンHUBは、物件マスタ・案件管理・シフト管理・スマホからの写真付き作業報告がひとつにつながるクラウドツールです。現場の実績が日々の業務の中で記録されるため、原価集計の素材を月末にかき集める手間がなくなります。

よくある質問

清掃業の原価には何が含まれますか

人件費・資材費・移動費・管理費の4要素で捉えるのが基本です。人件費は現場作業だけでなく移動や待機の時間も含め、移動費・管理費は物件別に按分して載せることで、物件ごとの比較ができるようになります。

原価率はどうやって計算しますか

物件の月間原価を物件の月額売上で割り、100を掛けて算出します。集計単位は1物件・1か月が現実的で、最初は概算でよいので人件費・資材費・移動費・管理費の全要素を載せることを優先します。

赤字物件かどうかはどこを見れば分かりますか

作業範囲のなし崩し拡大、移動に時間がかかる飛び地、残業や応援の頻発、長期間の契約金額据え置きが代表的な兆候です。兆候に当てはまる物件から優先して原価率を計算するのが効率的です。

原価管理はどのくらいの頻度で見直すべきですか

月1回が目安です。全物件を毎月精査する必要はなく、原価率の高い上位の物件に絞って原因の確認と打ち手の決定を行う小さなサイクルを回し続けることが、継続のポイントです。

どんぶり勘定から抜け出す最初の一歩は何ですか

赤字の兆候がある物件を数件選び、1物件・1か月単位で原価率を計算してみることです。全物件の精密な集計から始める必要はなく、概算でも数字が出れば、どの物件のどの原価要素に問題があるかが見えてきます。

まとめ|原価率の見える化が、利益が残る経営の出発点

清掃業の原価管理は、人件費・資材費・移動費・管理費の4要素を物件ごとに集計し、原価率として見える化することから始まります。全物件の精密な集計を目指すより、赤字の兆候がある物件から概算で計算を始め、月1回のサイクルで原因と打ち手を回し続けることが現実的です。原価率が見えたあとの値上げ交渉や継続率の改善は、清掃業の利益率を上げる経営術もあわせてご覧ください。

現場の記録が、そのまま原価管理の土台になる。

ビルメンHUBは、物件マスタ・案件管理・シフト管理・スマホからの写真付き作業報告をひとつにまとめたクラウドツールです。日々の現場実績が自然に記録されるため、物件別の採算把握を無理なく続けられます。

まずは14日間の無料トライアルで全機能をお試しください。

導入のご相談もお気軽にどうぞ。